На российском фондовом рынке недавно появился новый тип бумаг - облигации в юанях. Это валютный инструмент с начислением купонов в юанях. Номинал 1000 юаней (12587 р. по курсу на 16.05.2024). Также в юанях есть фонд Ликвидность, про него писал ранее. Рассмотрим наиболее интересные выпуски облигаций в юанях с наибольшей доходностью и ликвидностью.

1. Русал 1Р-06 Рейтинг: ruA+ (АКPA) ISIN: RU000A107RH8 Стоимость облигации: 99,99% Доходность к погашению: 7,4% (купоны 7,2%) Амортизация: нет Оферта: нет Дата погашения: 05.08.2026

2. Русал 1Р-07 ISIN: RU000A1089К2 Стоимость облигации: 99,97% Доходность к погашению: 8,15% (купоны 7,9%) Амортизация: нет Оферта: нет Дата погашения: 09.10.2026

3. Славянск ЭКО 1Р-03 Рейтинг: BBB (АКРА) ISIN: RU000A107U81 Стоимость облигации: 100,15% Доходность к погашению: 11,36% (купоны 11%) Амортизация: нет Оферта: нет Дата погашения: 12.03.2026

4. Уральская сталь 1Р-03 Рейтинг: А (АКРА) ISIN: RU000A107U81 Стоимость облигации: 99,89% Доходность к погашению: 7,31% (купоны 7,05%) Амортизация: нет Оферта: нет Дата погашения: 19.02.2026

5. Совкомфлот 1Р1 Рейтинг: А (АКРА) ISIN: RU000A1060Q0 Стоимость облигации: 98,05% Доходность к погашению: 6,17% (купоны 4,95%) Амортизация: нет Оферта: нет Дата погашения: 24.03.2026

6. Полюс Б1Р2 Рейтинг: ruАAA (эксперт РА) ISIN: RU000A1054W1 Стоимость облигации: 93,89% Доходность к погашению: 5,97% (купоны 3,8%) Амортизация: нет Оферта: нет Дата погашения: 24.08.2027

7. ЮГК 1Р2 Рейтинг: АA- (АКРА) ISIN: RU000A1061L9 Стоимость облигации: 99,64% Доходность к погашению: 6% (купоны 5,5%) Амортизация: нет Оферта: нет Дата погашения: 01.04.2025

Еще есть выпуск МФК Быстроденьги 2Р-01, но он для квалифицированных инвесторов.

Что касается облигаций в юанях, то пока их не беру, основной акцент делаю на акциях и облигациях в рублях.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Облигации обычно дают доходность выше вкладов. Но есть нюансы. Не все облигации одинаково полезны: выше доходность – выше риск. В облигациях вы сами можете настроить уровень риска (и уровень доходности) вашего портфеля. Про то, сколько "стоит" риск – мы писали здесь

Досрочное закрытие

Вклады с возможностью пополнения и снятие обычно дают низкую доходность. Накопительные счета в этом плане удобнее, но и тут не без нюансов:

- ставки по НС могут измениться без предупреждения

- по НС стоит обращать внимание, как начисляются проценты: на минимальный остаток, или на средний. Если минимальный – все, что сняли останется без накопленных процентов

Облигации вы в любой момент можете продать, сохранив проценты (НКД – накопленный купонный доход). Но важно помнить 2 момента:

1) Ликвидность. Если облигация неликвидная – продать сложно (как и купить)

2) Цена продажи

В наших подборках всегда только ликвидные облигации + мы стараемся подбирать среднесрочные облигации, которые не так сильно изменяются в цене при изменении ключевой ставки

Страхование вложений

Страхования облигаций нет. Вклады страхует АСВ на сумму до 1,4 млн. рублей с учетом процентов. АСВ за все время наблюдений работал как часы – после отзыва лицензии через 2 недели вы получали деньги.

Удобство

Вклады удобнее тем, что:

- можно открыть в любое время (облигации можно купить только в будни с 10.00 до 18.40)

- открыть одной кнопкой, не надо ждать исполнения заявки на покупку

- нет комиссий

Облигации удобнее лишь выгодной возможностью досрочной продажи

Сейчас банковские продукты усложняются и нужно подробно смотреть условия: иногда ставки лесенкой, или нужно тратить с карт минимальную сумму, или быть новым клиентом, или ставка только первые 2 месяца

Налоги

Классика 13% (или 15%, если сумма всего дохода за год >5 млн). Любая сумма дохода по облигация облагается налогом. Доходы с вкладом освобождены от налогов на сумму

1 млн х максимальная КС на 1 число каждого месяца

Если ключевую не поднимут, то не будут облагаться проценты до 160 тысяч в год. Для удобства расчета, 1 млн рублей. Но если вы пользуетесь вкладами от случая к случаю, то расчет другой. Например, хотите сейчас открыть 3-месячный вклад, т.к. не понятно что с ключевой / нет интересных доходностей, и прочее. Если вклад только на 3 месяца, то сумма вклада, с которой не будет налог - почти 4 млн. Важно отслеживать эти 160 тысяч процентов

Тогда вклад с 17% = 19,5% по облигациям. Но доходностей без риска в облигациях с такой ставкой нет

ИИС позволяет снижать налоги и по облигациям. Еще и вычет получить.

Что в итоге?

Наш рейтинг выглядит так, но он субъективен. Под каждую ситуацию – свой инструмент:

- для хранения денег под покупку квартиру в ближайшие недели/месяцы я бы выбрал только краткосрочные вклады в надежных банках: меньше возни, нет риска снижения цены, нет комиссий

- для накопления небольших сумм вклады тоже интересны из-за отсутствия налогов до 1 млн

- если вы системно подходите к инвестициям и имеете белую зарплату – ваш выбор ИИС

- для крупных сумм, умных денег, длинных сроков - облигации

Нельзя забывать и про валютные инструменты, ведь нормальных вкладов в юанях или тем более долларах - просто нет. Облигации могут предложить решения.

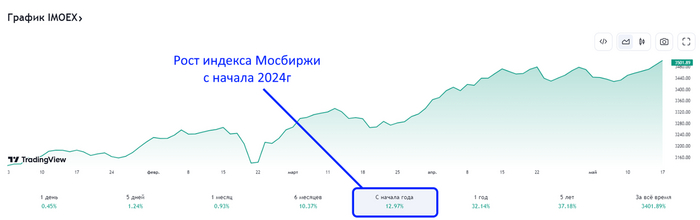

Продолжающееся СВО, 14 пакетов санкций, высокая ставка ЦБ в 16%, высокая инфляция и не смотря на всё это наш фондовый рынок растёт! Вчера индекс Мосбиржи превысил отметку в 3500 пунктов, показал рост с начала 2024 года (4,5 месяца) на +13%:

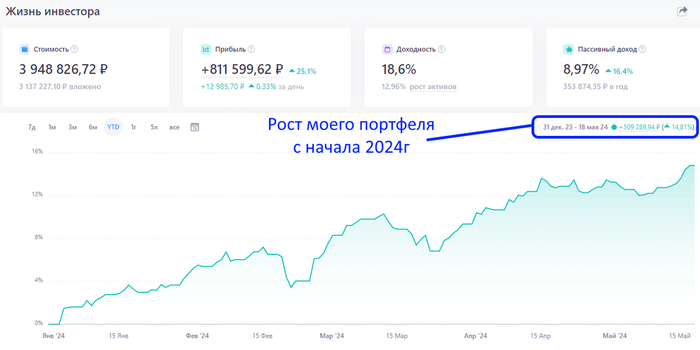

Мой портфель не отстаёт и показывает с начала года рост +14.8%:

Глядя на то, как растёт наш фондовый рынок и мой портфель я подумал, а какую доходность показывает доллар и насколько выгодно было бы держать деньги не в акциях, а валюте!

Некоторые считают, что покупать доллары прибыльнее, чем российские акции, но так ли это на самом деле? В этой статье я провел исследование и сравнил эти два финансовых инструмента. Как обычно, без лишней воды, на основе статистики и исторических данных мы с вами сделаем вывод, во что выгоднее инвестировать долгосрочному инвестору-в доллары или фондовый рынок РФ!

Доллар против российских акций

Для начала давайте посмотрим доходность доллара и фондового рынка РФ за последний год:

Перед вами два графика этих финансовых инструментов. Как видите, за последний год рынок акций дал почти в 3 раза больше прибыли, чем доллар. Однако, многие скажут, что такой короткий период не может показать полную и объективную картину доходности вложения в доллары или акции.

Давайте возьмём для сравнения период в 10 лет:

Тут картина меняется и доллар обгоняет акции по доходности. Скажу вам сразу, что и на периоде в 15 лет доллар тоже обгоняет акции.

Однако, если мы возьмём по настоящему длительный период в 20 лет, то доходность этих инструментов следующая:

Выводы: Если произвольно брать любой отрезок графиков доллара и рынка акций длинной в 10 лет и сравнивать их, то с 2003г акции лишь в 38% случаях обгоняют доллар. 10 лет можно считать средним сроком накопления капитала и тут доллар выигрывает перед акциями. Но если брать длительные периоды, например 20 дет, то наш рынок акций больше чем в 2 раза превосходит доллар по доходности.

Дивиденды меняют картину

Однако, мы еще не использовали главный "козырь" нашего фондового рынка-это дивиденды! Все расчеты выше были без учета дивидендной доходности акций.

Если мы сравним доллар с индексом Мосбиржи полной доходности (с учетом реинвеста дивидендов), то картина будет такая:

Так же индекс полной доходности обгоняет доллар на периоде 1, 10 и 15 лет! Очевидно, что инвестирование в российские дивидендные акции прибыльнее, чем в доллар, причем в разы, если использовать реинвестирование дивидендов! Реинвестирование дивидендов запускает эффект сложного процента и позволяет наращивать капитал более эффективно, чем если просто покупать валюту.

Заключение

Я привел статистические данный, каждый сам сделает выводы для себя. Я лично еще раз убеждаюсь в прибыльности дивидендной стратегии, которую я использую уже более 4х лет.

📈 Общие продажи GMV в 1 кв. 2024 г. выросли на 18% г/г до 131₽ млрд.

📈 Общие онлайн-продажи компании выросли на 24% до 98₽ млрд, составив 75% от GMV.

📈 Рост количества новых клиентов в годовом выражении составил более 7%.

📈 Продажи на собственном маркетплейсе электроники выросли в 1 кв. 2024 г. на 33% г/г.

📈 Группа открыла первые 6 фирменных сервисных зон М.Мастер.

🔈 Показатели отличные, но если рассматривать GMV поквартально, то в 2023 г. была слишком низкая база, например, в 2021-22 гг. GMV был выше (138,3₽ млрд, 177,2₽ млрд соответственно). Открытие фирменных сервисных зон заносим в огромный плюс Группе, ибо с уходом многих брендов ушли и сервисные центры.

🔈 Помимо этого, Группа открыла 15 новых магазинов компактного формата в 14 городах России, в том числе вышла в 3 новых города. Поэтому, считаю, что увеличение уставного капитала за счёт допэмиссии связано с инвестициями в компактные магазины. Известно, что компания стремится к сокращению административных/коммерческих расходов, соответственно, открывая магазины с меньшей площадью (ниже стоимость аренды), меньшим ассортиментам и персоналом (зарплаты). Размещено будет 30 млн акций по открытой подписке (на сегодняшний момент акций 179,8 млн), что соответствует 17% от существующего УК. Если оценивать данный пакет по рыночной цене выходит ~5,8₽ млрд, но цену определят позднее. Доля ЭсЭфАй в акционерном капитале Группы 10,37% (это около 18,64 млн акций), если инвестиционный холдинг выкупит всю допэмиссию, то увеличит свою долю до 23,2% (такой пакет при любых обстоятельствах уйдёт с дисконтом в 20-30%). Выгодней данную долю пустить в рынок для М. Видео, а для ЭсЭфАй данная инвестиция не выглядит какой-то сверх прибыльной (конечно, при существенном дисконте в 50% сделка будет выгодной, тогда стоит пересматривать апсайд в акциях ЭсЭфАй). Известно, что финансовое положение М. Видео шаткое, а весь пакет будет оценён в ~9₽ млрд (23,2%, при выкупе), напомню вам, что на IPO Европлана инвестиционный холдинг заработал 13,1₽ млрд, продав 12,5% акций (как пример удачной инвестиции).

🔈 Также финансовый директор Группы поведал нам: "Благодаря улучшению опер. показателей, показатель долговой нагрузки Net debt/EBITDA на конец 1 кв. 2024 г. находится на более низком уровне, чем за сопоставимый 2023 г. и мы ждём снижение показателя в дальнейшем". Напомню вам, что соотношение чистый долг/EBITDA на конец 2023 г. составляло 3,2х, а основной долг 86,4₽ млрд (-9,7% г/г), финансовые расходы — 16,2₽ млрд (+15,7% г/г, это % по займам).

📌 Как акция М.Видео рискованный актив, даже с учётом допэмиссии (деньги в основном пойдут на инвестиции, а не на сокращение долга) и улучшения операционных показателей (низкая база 2023 г.), я бы обратил своё внимание на облигации эмитента (МВ ФИНАНС). Компания стабильно выплачивает купоны, погасила серию 001Р-01 на сумму 4,2₽ млрд за счёт собственных операционных средств, а самый дальний выпуск даёт сейчас 21,6% доходности. Ближайшее погашение состоится 7 августа, компании придётся вернуть инвесторам 9₽ млрд, тогда ещё раз проверим платёжеспособность эмитента.

Мы продолжаем серию публикаций наших модельных портфелей. Один из самых популярных – 👵Портфель бабули: это простой понятный низкорискованный портфель из облигаций:

Портфель Бабули подходит не только бабулям и дедулям. Он идеален для занятых людей, которым нет времени /желания много разбираться, но хочется повышенную доходность и разумный риск.

Для тех, кто готов тратить больше времени на управление портфелем мы придумали 👶Портфель внучков. Отличие – в офертах. Если вы готовы занести даты оферт в календарь телефона, и в конце срока произвести действия по участию в ней – портфель для вас.

В качестве бонуса +0,5% к доходности (~18,1% годовых)

✅Выбрали:

• М.Видео

• Азбука вкуса

• Балтийский лизинг

• Интерлизинг

• АФК Система

• ГТЛК

• Европлан

• ХКФ Банк

• Сэтл групп

• Евротранс

(случайно не попала в выборку Брусника, доходность ~17,7%, есть оферта)

Попадание ОКЕЙ в черный список большая утрата для нас😔, т.к. его выпуски доходные и заслуживают внимания. Если вы не разделяете наш подход по ЧС - Окей есть в подборке, идет вне рейтинга Также, в этот раз мы добавили еще 2 выпуска🤘, чтобы вы при необходимости могли заменить что-то. Например, для большей диверсификации по отраслям

Ⓜ️ По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось), а сейчас на инфляцию давит множество факторов:

🗣 Большой вопрос, как регулятор пересчитает месячную инфляцию апреля (недельная получается — 0,42%, сегодня будут данные), уже 3 месяца подряд цифры выходят выше недельных (январь месячная — 0,86%, недельная — 0,67%, февраль месячная — 0,68%, недельная — 0,60%, март месячная — 0,39%, недельная — 0,31%). Я уверен, что месячную пересчитаю выше недельной, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами.

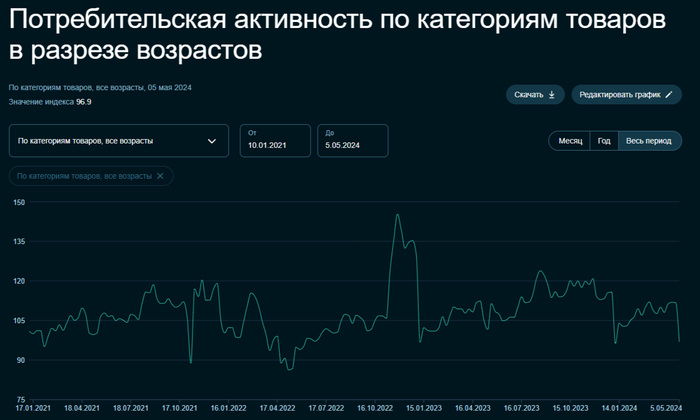

🗣 По данным Сбериндекса в начале мая произошёл обвал потребительской активности, и мы находимся на уровне января 2023 г., интересно будет взглянуть на данные всего месяца, а также на отчёт банковского сектора за май. Пока мы имеем отчёт Сбербанка за апрель, где портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Всё больше просачивается информации, что семейную ипотеку хотят привязать к количеству детей, а льготную сделать ещё более адресной. Что же насчёт потреб. кредитования, то ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90,8₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 71,4$, как итог, бочка стоит ~6500₽, ходим по краю (главное, чтобы не опустилась ниже 6400₽, средняя цена бочки в апреле составила 7000₽).

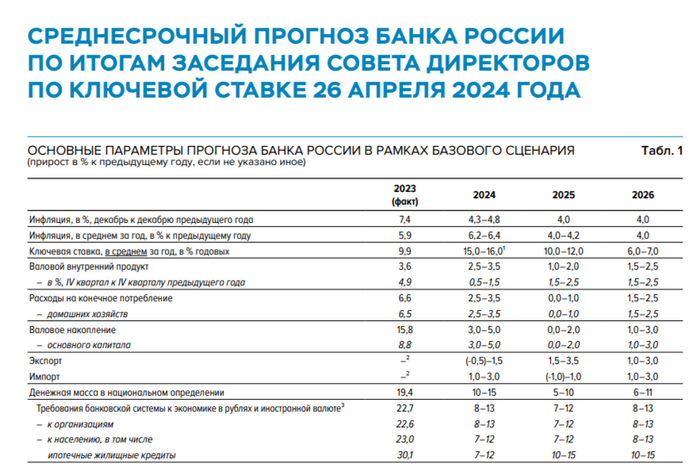

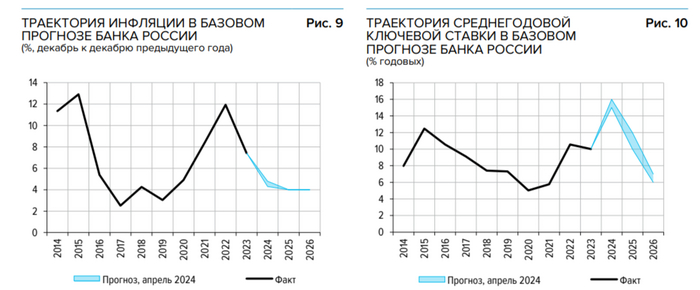

📌 Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая сейчас, почти в 2 раза больше, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Ближайшее заседание ЦБ 7 июня, данные таковы, что вероятность поднятия ставки высока, полумеры не работают.

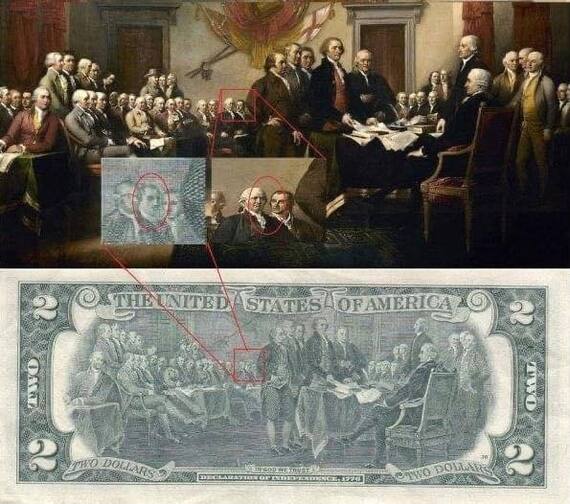

На обратной стороне банкноты США номиналом 2 доллара изображена репродукция картины Джона Трамбулла «Декларация независимости». Но на банкноте находится неизвестный человек, которого нет на картине...

В понедельник ЦБ опубликовал резюме обсуждения ключевой ставки после решения сохранить ее на уровне 16% в апреле. Как мы уже обсуждали, на этот раз ЦБ сильно изменил свои среднесрочные прогнозы по уровню средней ставки в 2024 и 2025 годах в сторону увеличения. И это не может не пугать, поскольку теперь ЦБ признает, что процесс дезинфляции идет совсем не так, как он прогнозировал еще в декабре. Поэтому велика вероятность, что жесткая ДКП все еще недостаточно жесткая, а значит, ставку придется дальше повышать. Чего же стоит теперь ждать от фондового рынка?

Графики (H4) индекса ММВБ и индекса RGBI (красный)

С того момента, как ЦБ изменил свои прогнозы по уровню ключевой ставки на ближайшие два года, индекс гособлигаций RGBI снова ускорил свое падение, ведь теперь о возможности повышения ставки заговорил уже сам ЦБ. Заметьте, не снижении, как ранее зимой, а повышении. То есть инвесторы последние полгода ждали, что ставку уже вот-вот скоро начнут снижать, а теперь получается, что никакое снижение во втором полугодии ЦБ уже толком и не рассматривает, а намекает на повышение ставки.

Однако не все в прошлом году были согласны с прогнозами ЦБ и аналитиков банков о скором снижении ставки. Еще в декабре я подробно объяснил, что в 2024 году ЦБ не сможет остановить инфляцию, и ждать снижение ставки в начале этого года нет никакого смысла, скорее наоборот, стоит ожидать дальнейшее повышение, а снижение ставки разумно ожидать разве что с третьего квартала 2024 года где-то в начале осени (хотя теперь, скорее, еще позже).

И так как в январе-феврале инфляция продолжала разгоняться, я считал, что ЦБ поднимет ставку еще на февральском заседании до 17%. Но регулятор тогда не решился на такой шаг, хотя многие в совете директоров были за повышение. Тогда стало ясно, что ЦБ будет сохранять 16% до тех пор, пока не убедится, что этого недостаточно и инфляцию в принципе не удастся затормозить, уж тем более вернуть к таргету ЦБ в 4%.

И вот в понедельник мы узнали, что часть участников совета директоров снова голосовала за повышение ставки до 17% в апреле! А так как ЦБ повысил прогноз по средней ключевой ставке с 13,5–15,5% до 15-16% на 2024 год, то вполне возможно, что уже на следующем заседании регулятор наконец-то решится на повышение, если, конечно, каким-то чудом процесс дезинфляции не ускорится.

И что теперь мы видим на фондовом рынке? А мы видим, что после публикации резюме обсуждения ставки распродажа длинных ОФЗ снова резко ускорилась! ИндексRGBI упал со 113,1 до 111,75 пунктов всего за пару дней! И такой высокой скорости падения мы не наблюдали уже довольно давно. Даже в марте, когда все осознали, что высокая ключевая ставка надолго, скорость падения индекса была меньше. А это значит, что рынок начинает верить в повышение ставки!

Поэтому на прошлой неделе, как и ранее, предупреждал, что не стоит сейчас вкладывать в длинные ОФЗ большие суммы (а последние пару месяцев в них вкладывают рекордные объемы средств), ведь падение продолжится и дальше, и мы пока не можем понять, где оно завершится. Разумеется, в длинные ОФЗ не стоило вкладывать большие средства и раньше, когда доходность была 12% при ключевой ставке 16% и уж тем более, когда она была ниже. Мы это тоже не раз обсуждали. Разница была слишком большая, и обусловлена, во-первых, нежеланием Минфина платить больше, и, во-вторых, ожиданиями скорого снижения ставки. А так эти ожидания оказались неверными, облигации начали распродавать, а их доходность стала расти и уже превышает 14%. И этот тренд пока явно продолжится.

Но это еще не всё! Резюме ЦБ, конечно же, не единственная причина такого падения индекса! Обвал ОФЗ в понедельник ускорился также из-за того, что Минфинутвердил эмиссию четырех новых выпусков ОФЗ-ПД общим объемом ₽2,750 трлн. Так, утверждены выпуски ОФЗ-ПД 26245 объемом ₽500 млрд с погашением в 2035 году, ОФЗ-ПД 26246, 26247 и 26248 объемом по ₽750 млрд каждый с погашением в 2036 году, в 2039 году и в 2040 году, соответственно. Ставка купонов по выпускам 2035-2036 г. — 12%, по 2039-2040 г. — 12,25% годовых. В общем, Минфин продолжает активно наращивать длинный долг. Очень интересно, к чему же это все в будущем приведет.

А теперь хочу обратить ваше внимание на корреляцию рынков акций и ОФЗ на графике сверху. Думаю, вы заметили, что с тех пор, как индекс RGBI начал стабильно падать, индекс ММВБ перешел к росту, что довольно необычное и нехорошее явление. В большинстве случаев глобально эти индексы движутся в одну сторону, а если индекс ММВБ идет абсолютно против индекса RGBI, то через какое-то время обычно это приводит к обвалу акций.

Сам я еще с осени от 3200-3300 пунктов по индексу настроен на падение рынка на фоне роста ключевой ставки. Однако пока индекс ММВБ так и не учел все эти риски в своей цене, в отличие от RGBI. Значительного роста рынка при этом тоже не видно, по сути, мы с августа 2023 года до марта 2024 года наблюдали долгий боковик, из которого цена все-таки вырвалась вверх, правда, пока всего на чуть более 200 пунктов.

И как вы знаете, с середины апреля я снова стал набиратьшорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка акций. Средняя цена получилась около 3455 пунктов, и на этой неделе индекс опять отскочил к этому значению. Однако теперь есть возможность подскочить и к 3500, поэтому во вторник днем половину позиции закрыл по 3458, чтобы перезайти повыше, если удастся. Иначе верну этот объем контрактов снова в шорт на пробое 3450 вниз. Проще говоря, ожидания по коррекции индекса пока сохраняю, и на днях еще расскажу вам о самом главном аргументе за падение рынка с текущих уровней.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, тренд в ОФЗ понятный и правильный. Гораздо больше беспокоят тренды в индексе ММВБ и курсе доллара. Последний вообще ведет себя совсем неадекватно, как будто хочет упасть много ниже ₽91 на растущем дефиците бюджета. Так что уже скоро обязательно обсудим, что же происходит с рублем.