У японцев есть кодекс самурая «Бусидо» – путь воина. Один из пунктов философии бусидо предписывает самураям изучать художественную литературу. Каким бы опытным в бою не был воин, однажды он окажется в затруднении из-за нехватки знаний о противнике, его психологии, о том, какими приёмами он может тебя обмануть и выбить из равновесия. Здесь и могут помочь художественные произведения, в которых описывается то или иное поведение людей в различных ситуациях, в зависимости от мотивов. Кстати, литературный герой Агаты Кристи, детектив Пуаро пользуется в работе тем же принципом – его успех основан на знании психологии и мотивов людей. Чего не скажешь о его помощнике. Капитан Гастингс совсем не интересуется людьми и повсюду терпит неудачи, в том числе и в инвестировании.

Помимо других факторов в трейдинге немаловажную роль играет сентимент рынка. То бишь настроение толпы, её психология. Конечно, на 100% предугадать куда повернёт рынок никто не может. Но отдельные закономерности в поведении людей можно понять, в том числе, и на примерах из художественной литературы. Да и с точки зрения успокоения нервов тоже полезно разбираться в поведении людей. А почему не изучать психологию по учебнику? – Спросите вы. Потому что как самостоятельная научная дисциплина психология существует лишь несколько десятилетий, и занимается, по сути, тем же, чем и хорошие писатели – наблюдением и изучением поведения людей. Отличие только в оформлении результатов у писателей это интересный художественный образ, у психологов – научный трактат, как правило, нудный и не адаптированный для чтения обычного человека. Кстати, в одной из серий «Пуаро» показывается книга, которую пишет знаменитый сыщик и не случайно. Это книга – анализ художественных произведений жанра детективной литературы. И по сериалу мы видим, что Пуаро всегда преуспевает в делах и весьма состоятельный человек, на столько, что может позволить себе подарить Гастингсу квартиру. Агата Кристи, кстати, тоже весьма преуспевала в инвестициях, а именно в сфере недвижимости — это даже приносило ей больше денег, чем гонорары от книг. В сериале "Пуаро" есть множество ситуаций, на которых можно понять мотивы и поведение людей и обогатиться как духовно, так и материально.

Если вы еще не знакомы с "Пуаро" Агаты Кристи, то лучше всего сначала получить представление о произведении не по отзывам зрителей, а из уст мастера, т.е. другого писателя. Итак, перед вами профессиональный писательский взгляд на отдельные ситуации в произведениях Агаты Кристи и сериала "Пуаро".

Недавно посмотрел на структуру портфеля «императрицы технического анализа» ( Не спрашивайте кто это, сам не знаю).

🍎По ее мнению, в агрессивном портфеле доля облигаций должна быть в районе 10 процентов, акций – 70, деривативы – 20.

Умеренно-агрессивный портфель: Облигации – 30, акции – 60, деривативы – 10. Уже больше похоже на мой портфель.

Рациональный портфель: Облигации – 60, акции – 40.

Умеренно-консервативный портфель: Облигации – 80, акции – 20.

Консервативный портфель: Облигации – 95, акции – 5.

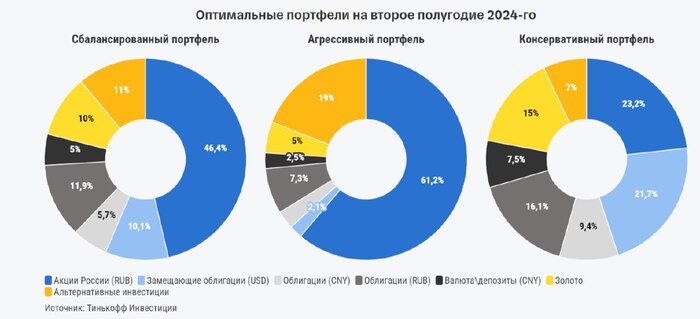

🍏По мнению аналитиков Тинькофф Инвестиций, агрессивный портфель начинается от 61 процента акций, а доля облигаций в нем около 12 процентов. При этом доля альтернативных инвестиций достаточно высокая – 19 процентов. Что понимается под термином «альтернативные инвестиции» ? Участие в IPO, Золото, фонды недвижимости и недвижимость... вроде как золото и недвижимость – это и так классические ( консервативные) инструменты для инвестора. Но когда недвижимость упакована в фонд, то она становится сразу же хуже: низкая ликвидность ( хотя у недвижимости и так есть такой грех), расходы на обслуживание. В общем термин «альтернативные инвестиции» мне не очень понятен в данном контексте. При этом в данном портфеле фигурирует отдельным пунктом золото (5 процентов) и депозиты (2,5 процента).

Консервативный портфель: Акции – 23, Замещающие облигации – 21,7, Юаневые – 9,4. Российские – 16,1 (Облигаций всего – 47,2 процента). Золото – 15, Альтернативные инвестиции – 7, Валюта, депозиты – 7,5 процентов. Это что то ближе к рациональному портфелю по мнению «императрицы».

Нет универсального ответа, какой портфель считается агрессивным, а какой консервативным. Доля акций в первом случае может варьироваться от 60-70 ( и даже до 100) процентов, а доля облигаций во втором случае – от 47 до 95 процентов.

Каждый инвестор предъявляет к портфелю свои требования, которые зависят от его целей и горизонта инвестирования. Но можно говорить о хорошо сбалансированном портфеле — он получается при правильно организованной диверсификации, когда показатели риска и доходности у активов из этого портфеля будут максимально устраивать инвестора. При этом у каждого инвестора готовность к риску и размер ожидаемой доходности могут быть своими.

Несмотря на активный рост фондовых рынков, аналитики предупреждают, что экономика находится на грани выживания. Инфляция в годовом исчислении увеличилась с 3.2 % в феврале до 3.5 % в марте. Максимальный рост за последние шесть месяцев.

Страхи граждан США согласно опросу Ipsos Consumer Tracker:

33 % - полный коллапс экономики

25 % - начало третьей мировой войны

19 % - климатические изменения

12% - пандемия

✅Разделяют их тревоги и владельцы малого бизнеса. Согласно исследованиям Национальной федерации независимого предпринимательства. Таких пессимистических настроений не было с 2012 года.

Основная причина — падение продаж.

Мнение обывателей и бизнесменов поддерживает множество экспертов, в числе которых Роберт Кийосаки и Джереми Грэнтэм.

Автор книги «Богатый папа, бедный папа» призывает вкладывать деньги в защитные активы, так как «пузырь всего» с акциями, облигациями и недвижимостью лопнет в ближайшее время.

«Долг США увеличивается на $1 трлн каждые 90 дней. Соединённые Штаты — банкрот. Спасайте себя. Пожалуйста, вкладывайтесь в золото, серебро и биткоины», - пишет он в своих соц. сетях.

Основные опасения связаны с уровнем инфляции, но такие скачки уже были в недавнем прошлом и никаких особых катаклизмов не вызвали.

Пузырь на фондовом рынке и ИИ-бум.

✅О том, что акции сильно переоценены и могут в любой момент рухнуть, предупреждал в марте и Джереми Грэнтэм.

«Перспективы фондового рынка США выглядят плохо», - сказал он, сравнив недавний рост акций с ралли, предшествовавшим Великой депрессии и краху доткомов.

По его мнению, ИИ ждёт такой же негативный сценарий. Массовый ажиотаж сменится «значительным периодом разочарования». Примером является Amazon, акции которого выросли в 21 раз с 1998 года, и, в период с 2000 по 2002 год, резко упали на 92%.

«Так, вероятно, будет и с искусственным интеллектом», - считает Грэнтэм.

✅Биржевой аналитик Дэвид Брэди прогнозирует падение фонды на 30 % в краткосрочном периоде. «Рост до ноябрьских выборов и обвал до самого низкого уровня за 14 лет».

Резюмируем.

Для жителей РФ «погода» на фондовом рынке США сейчас не является особо актуальной. Думаю, что мало кто, учитывая последние события на Питерской бирже, полезет торговать забугорными активами. Но, США — это индикатор. Один из самых значимых. Пренебрегать фундаментальными данными не стоит в любом случае.

💲Ну а так. Финансовые рынки — это то место, где может случиться всё что угодно на ровном месте. Учитывайте это и сохраняйте уровень риска на должном уровне.

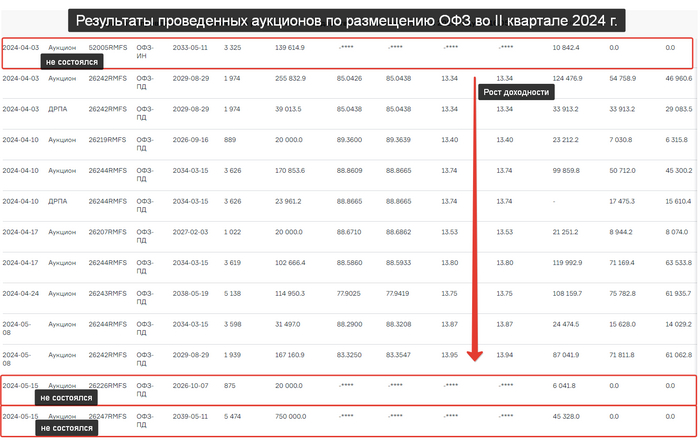

Сегодня прошло размещение ОФЗ 26246 $SU26246RMFS7 и это размещение интересно сразу двумя моментами: (1) средневзвешенная доходность – 14,30% годовых. Это новый рекорд [новые рекорды уже стали рутиной за последний год]. (2) размещенный объём выпуска составил всего 11,157 млрд. руб. при среднеплановом на второй квартал ~91 мрлд.

На прошлой неделе разбирали, что Минфин очень сильно отстаёт от своего плана по размещению. С учётом сегодняшнего аукциона отставание во II квартале уже в два раза.

Всё бы было не так печально, если бы не грустные отчёты ЦБ по Динамике потребительских цен вышедшие сегодня.

Основные моменты:

— Ускорение роста цен. В апреле потребительские цены выросли на 0,50% (в марте — на 0,39%).

— По большинству показателей дополнительного замедления по сравнению с I кварталом в апреле не произошло.

— Темпы роста цен остаются стабильно высокими по широкому кругу товаров и услуг.

— Основной проинфляционный фактор — высокий внутренний спрос, который продолжает опережать возможности расширения предложения.

— Годовая инфляция возросла до 7,84% (в марте — 7,72%), так как текущий темп роста цен опережал наблюдаемый в апреле 2023 (рис 2)

Складывая информацию по сегодняшнему размещению Минфина (который с размахом обновил максимум по доходности) и информацию по инфляции от ЦБ (который готовит рынок к жёсткой риторике на предстоящем заседании по ставке 7 июня) картинка получается не самая радужная для RGBI вообще и для держателей рублёвых облигаций с постоянным купоном в частности.

Если Минфин по приемлемым ценам не сможет привлекать деньги с рынка и ЦБ риторику смягчать не начнёт (а пока для смягчения нет причин), то наполнять бюджет придётся другим способом.

Каким? вариантов тут несколько, от новых "добровольных взносов" и "совершенствованию налоговой системы" до хорошо себя зарекомендовавшего дуэта "цена нефти и курс рубля". И если на нефть влиять не так просто, то курс рубля $USDRUB история для наполнения бюджета понятная. Учитывая, что и сам курс у нас сейчас жёстко контролируемый.

Это конечно усилит инфляционное давление из-за обесценения рубля, но поможет и спрос уменьшить, который по отчёту ЦБ "основной проинфляционный фактор".

Предыдущие месяцы Автор спокойно покупал ОФЗ, так как инфляция замедлялась (злёный столбик на рис 2). Теперь же мы видим рост.

Если это "всплеск" аналогичный Ноябрю 2023 и Февралю 2024, то это "ок" если нет и это устойчивая тенденция, то покупки ОФЗ надо будет ставить на паузу. В этом месяце ещё покупаю очередной выпуск по плану. Единственное длинну увеличивать, возможно, не буду, а возьму опять ОФЗ 26243. Там купонная доходность чуть выше 13% сейчас, не каждый за год такой результат показать может 😄

А в Июне уже решим на основании свежих данных по инфляции. Если за Май инфляция будет выше Апреля, то покупки ОФЗ поставим опять на паузу.

Предыдущие покупки.

Дата / Выпуск / Лет до погашения

- 12 Сентября ОФЗ 26207 $SU26207RMFS9 - 2,9 года до погашения

- 20 Сентября ОФЗ 26242 $SU26242RMFS6 - 5,4 лет до погашения

- 2 Ноября ОФЗ 26241 $SU26241RMFS8 - 8,7 лет до погашения

[Перерыв в покупках ~4 мес на бурном росте RGBI ]

- 27 Февраля ОФЗ 29010 $SU29010RMFS4 Флоатер с купонной доходностью ближайшего купона ~12,8%, а следующего рассчитываю на ~16%.

- 13 Марта ОФЗ 26244 $SU26244RMFS2 - 10 лет до погашения

- 25 Апреля ОФЗ 26243 $SU26243RMFS4 - 14 лет до погашения

--- Я частный инвестор, автор телеграмм канала «Ричард Хэппи», Бесплатного курса по облигациям и стратегии автоследования «Рынок РФ» (есть в Тинькофф и БКС). Написанное не является индивидуальной инвестиционной рекомендацией

В понедельник вечером вышла новость, что правительство поручило подготовить директиву о невыплате Газпромом дивидендов за прошлый год. Реакция последовала незамедлительная! Акции рухнули на 6,53% к закрытию рынка! И вчера это падение продолжилось, цена с открытия падает на 4%! Да уж, неужели столько инвесторов все же рассчитывало на дивиденды от Газпрома? Мы же неоднократно обсуждали, что вероятность выплаты низкая. А когда вышел отчет Газпрома об убытке за 2023 год, стало ясно, что рассчитывать на дивиденды практически бессмысленно. Однако, судя по реакции рынка, все же многие их ждали. Какая же немыслимая наивность! Давайте посмотрим, что же теперь будет дальше с акциями.

График (H4) акций Газпрома

Итак, в понедельник правительство поручило профильным министерствам — Минфину, Минэнерго и Росимуществу — при подготовке проектов директив для участия в совете директоров Газпрома не предусматривать выплату дивидендов компанией за 2023 год, так как по итогам 2023 года Газпром зафиксировал убыток впервые за 25 лет!

Таким образом, Газпром уже практически третий год не будет платить дивиденды акционерам, что явно лишает его статуса дивидендного аристократа. Напомню, что Газпром не выплатил в 2022 году обещанные дивиденды в размере ₽52,53 на акцию за 2021 год. При этом компания выплатила внеплановые дивиденды в размере ₽51,03 за первое полугодие 2022 года, однако не выплатила финальные дивиденды за 2022 год. Ну и за 2023 год Газпром, как вы теперь знаете, дивиденды тоже не выплатит. Возможно, еще рано об этом говорить, но полагаю, что и за 2024 год Газпром тоже не выплатит дивиденды, потому что ожидается, что убыток компании будет еще больше через год.

Поэтому на что надеялись в прошлом году и даже неделю назад долгосрочные инвесторы в эту компанию, просто не представляю. Еще в сентябре 2022 года, когда акции Газпрома стоили почти ₽260, я советовал их продать и вообще забыть о них. Кто прислушался, тот не оказался в этой ловушке с вечно падающей ценой на глобальное дно без дивидендов и без перспектив.

Продать эти акции можно было вполне и в декабре, когда они стоили около ₽170, а я в обзоре предупредил, что цена перешла в нисходящий тренд с целью ₽130-140. Этот тренд, правда, плавно перешел в боковик ₽158-168, в котором цена оставалась до отчета по МСФО в апреле. И после отчета я еще раз предупредил, что с пробоем последней поддержки ₽158, акции Газпрома упадут к первой цели ₽140, что уже вчера произошло. И полагаю, цена вполне может скоро упасть к ₽135, где сейчас проходит последняя глобальная поддержка акции. Собственно, возврат к ней и ожидал с декабря, когда прогнозировал падение к ₽130-140, а теперь мы его и наблюдаем.

После потери крайне выгодного рынка ЕС, которому явно нет альтернативы и не будет в ближайшее десятилетие точно, продажа газа рухнула (падение выручки на 43% за 2023 год), как, собственно, и добыча газа (где-то на 24,7% по данным на 2023 год). Раз продавать некому, то и добывать нет смысла. Китай же никак не сможет заместить тот объем газа, который отправлялся в ЕС, мы уже много раз это обсуждали еще в 2022 году, так что тут надеяться не на что.

Даже если построить Силу Сибири 2, которая все равно не увеличит объемы продажи газа до нужного уровня, вернуться к прежним доходам в валюте просто нереально. Мало того, такой амбициозный проект еще и вытянет огромные средства из компании, так что дивидендов в этом случае может не быть вообще много лет.

И боюсь даже представить, что будет с акциями Газпрома, если глобальная поддержка возле ₽135 будет пробита. В этом случае откроется путь к ₽100 и ниже, во что трудно поверить. И думаю, упасть туда так просто не получится, будет отскок из области ₽130-140 после завершения данной волны падения. Но вряд ли он может быть значительным. Перспектив нет ни у акции, ни у самой компании.

Собственно, если нет перспектив, то зачем инвестировать в эти акции? Если не будет дивидендов, а компания будет оставаться убыточной, что как раз теперь и ожидается, то покупать ее акции смысла нет никакого. Да и раньше не было. Если помните, также в декабре возле ₽170 я обратил внимание, что коэффициент чистый долг/EBITDA стремительно растет и за первое полугодие 2023 года вырос с 1,1 до 1,9. И, очевидно, продолжит расти и дальше. А так как при превышении значения 2,5 совет директоров вправе уменьшить размер дивидендов, то, скорее всего, это и произойдет, поэтому покупать эти акции просто опасно.

И как писалв начале мая, этот коэффициент вырос аж до 2,96, а значит, на дивиденды рассчитывать точно не стоит. Максимум, что можно было получить, так это ₽10 на акцию, и то сомнительно. В общем, как видите, мои предположения о Газпроме оказались абсолютно верными, что в прошлом году, что в этом.

Я же продолжаю держать шорт по фьючерсу на индекс ММВБ в расчете на коррекцию рынка, которая уже началась. Ранее писал, что закрыл половину короткой позиции по 3458, чтобы снова взять в шорт этот же объем контрактов около 3500 пунктов на отскоке индекса, что в итоге и сделал в пятницу по 3505. Средняя цена входа в шорт теперь составляет 3480 пунктов, а значит, позиция уже в хорошем плюсе. В последнем обзоре в субботу, также обратил внимание на существенную вероятность коррекции рынка, основываясь на индексе РТС, который в пятницу подошел к верхней границе растущего канала, что означало высокую вероятность коррекции рынка акций. Ее мы сейчас и наблюдаем.

Скорее всего, текущая волна падения продолжится к 3400, откуда индекс ММВБ попытается немного отскочить ближе к 3460, поэтому вчера по 3425 четверть позиции решил уже зафиксировать, но, в целом, как и раньше ожидаю продолжение падения индекса и развитие большой коррекции, о которой в подробностях расскажу в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, акции Газпрома уже конкретно обвалились. Рано или поздно это должно было произойти, согласно техническому, да и фундаментальному анализам, так что здесь все логично. Должен отметить, что Газпром двигался даже очень технично и рационально в последний год, в отличие от индекса, и как же точно начался его обвал после пробоя ₽158 и ретеста данного уровня! Действительно, теханализ обладает наиболее высокой прогностической способностью, поэтому я всегда его и использую в первую очередь.

Всем доброго времени суток! Решил поделиться одним из видов мошенничества, с которым столкнулся. Полгода назад познакомился в интернете с девушкой, милой, общительной, открытой. Живет с ее слов в Новосибирске, своя студия танцев и осваивает интересный мир трейдинга. Стал распрашивать про то, чем она занимается в трейдинге - говорит муж одноклассницы с командой живут в европе и помогают трейдить, обучают и берут процент от успешных сделок. Попросил познакомить - на следующий же день написал некий Михаил, рассказал как все замечательно и по науке происходит, прибыль обещал в среднем 20%, не больше) Живет парень в Риге, трейдят уже несколько лет, потом мне звонил их мастер, главный в команде и рассказал как все будет хорошо и сколько я готов инвестировать в этот проект. Я пообещал много, но вначале закинул небольшую сумму, чтобы проверить что за компания, посмотреть как вообще происходит процесс кидалова изнутри. Процесс происходит следующим образом - через ByBit ты вносишь деньги и меняешь их на крипту, крипта затем заводится на их кошелек под названием Geller-Tech, все это происходит с обязательной регистрацией и фотографиями. Geller-Tech - якобы трейдинговая платформа с торговлей, несколько раз в неделю тебе начинают звонить и предлагать крутить деньги в платформе, всегда с рандомным результатом. Обычно это покупка опционов на валюту. Но вот периодически напоминают, что денег нужно много, а не эта мелочь, тогда и сделки и прибыль - все будет. А вывод средств с платформы невозможен потому что якобы недостаточный объем торгов и система считает это отмыванием бабла. Через какое-то время ребята понимают, что денег я переводить не собираюсь пока не посмотрю на ввод вывод и сливаются. Примерно такой механизм)

Запись субботнего стрима на канале — внимательно смотрите таймкоды. Обсудили много актуальной информации, которая может помочь заработать в ближайшее время!

0:02 — Какое влияние авторские каналы оказывают на рынок в период ожидания объявления ключевой ставки?

10:41Какие мысли по стратегии с доп.эмиссией TCSG?

16:25 — Анализ AFLT

18:05 — Какие акции посоветуешь на долгосрок?

30:15 — Три главных пункта для прибыли и что приводит к убыткам

32:14 — Почему я хорошо заработал на LKOH?

36:54 Продолжение про то, как я зарабатываю на технике

38:29 — Анализ RNFT

41:45 — Анализ VKCO

43:43 — Как я соблюдаю риск-менеджмент на примере открытых позиций

47:44 — Как я режу лосей на примере недавнего трейда RUAL

53:33 — Анализ RUAL, AQUA, EUTR

57:48 — Какие мысли по статегии с дивгэпом SBER?

01:05:17 — Какие возможны негативные сценарии при текущем состоянии рынка? Что может отправить рынок на коррекцию?

Продолжение стрима во второй части! Подписывайтесь на канал, чтобы своевременно получать полезные знания, которые могут помочь начать стабильно зарабатывать на бирже в плюс.

——————————

⚡️ Подписывайся на канал, чтобы получать ещё больше новостей, идей и полезного контента ⚡️