Как вы уже догадались по названию на этой неделе не будет десятки лучших акций, так как при снижении индекса Московской биржи на 📉-5,3% только акции Мосбиржи неделю закрыли с плюсом в 0,1%. Остальные бумаги показали внушительный отскок и вот наша красная пятерка:

1. НЛМК -23,8%

2. Сегежа -14,8%

3. Ростелеком -13%

4. Магнит - 12,2%

5. АФК Система -11,9%

На падающем рынке лучшей компанией месяца из индекса Московской биржи стал Аэрофлот, акции которого за май взлетели на 📈+7,2%.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

В четверг вечером вдруг стало известно, что за январь-апрель дефицит бюджета оказался вовсе не ₽1,48 трлн, как сообщалось ранее, а почти ₽4 трлн! Вот такая неожиданная и очень странная новость. Курс доллара, кстати, отскочил к уровню ₽90 и вроде бы смог его преодолеть. Давайте проанализируем, что же происходит с бюджетом, курсом рубля и рынком акций.

График (H1) курса валют USDRUB_TOM

С бюджетом новость, конечно, довольно неожиданная и пугающая, но, на самом деле, все не так плохо. Вчера аналитики уже дали пояснение по этой проблеме. В чем же суть?

В отчете Федерального казначействасообщается, что федеральный бюджет РФ в январе—апреле 2024 года исполнен с дефицитом ₽3,963 трлн (+23,1% год к году). По данным казначейства, доходы бюджета по итогам первых четырех месяцев 2024 года составили ₽8,864 трлн (+13,9% г/г). Минфин же 13 мая сообщал, что дефицит за это же время составил ₽1,484 трлн и оценивал доходы за этот период в ₽11,684 трлн.

Интересно, разве можно было обсчитаться на ₽2,5 трлн? Думаю, что нет. И, собственно, одно из возможных объяснений такого разрыва в оценках может заключаться в том, что на данные по доходам повлиял сдвиг апрельских налоговых платежей. Их срок уплаты пришелся на 28 апреля, а первый рабочий день за этой датой был уже в мае, поэтому в статистику он не попал. Значит, и данные за май тоже будут неточными.

В общем, безумного роста дефицита бюджета, судя по всему, нет, так что паниковать по этому поводу не нужно. Однако то, что дефицит растет — факт, ведь в апреле он вырос почти на ₽900 млрд по данным Минфина. А учитывая падение цен на нефть и курса доллара за последний месяц, в мае он явно вырастет. И вот с этой путаницей в данных мы можем не заметить будущий скачок этого дефицита.

А что с курсом доллара? Он все-таки начал расти после упорной распродажи с 13 мая. И вслед за новостью про дефицит бюджета цена преодолела уровень ₽90. Ранее в расчете на отскок курса я снова купил фьючерс на доллар по ₽88,5,после того как заметил признаки формирования отскока курса. К тому же, как писал в субботу в Telegram, в этот вторник закончился налоговый период, так что уже со среды рубль потерял преимущество в виде продаж экспортеров, которые явно целенаправленно давили курс вниз последние две недели.

Резко пробив узкий нисходящий канал (на графике) вниз и сняв стопы покупателей, цена начала столь же резкий отскок, и в итоге курс уже преодолел уровень ₽90, закрепившись выше которого вполне может пойти к уровню ₽91, а затем и к моей основной цели на этой волне роста ₽92,5. Так что слежу за развитием движений и часть своей длинной позиции по доллару планирую зафиксировать возле границы нисходящего тренда около ₽90,5.

При пробое нисходящего тренда, рост курса, скорее всего, ускорится, и цена придет к ключевому уровню сопротивления ₽92,5, где планирую зафиксировать уже всю позицию. В целом, для роста цены сейчас главное не упасть ниже ₽89,5, а еще лучше удержаться на уровне ₽90. Если это удастся, то продолжение укрепления рубля в ближайшую неделю уже будет маловероятно, но пока глобально курс остается в нисходящем тренде.

Интересно, что на фоне роста валюты, рынок акций продолжает свое мощное падение, к которому я готовился более месяца, набирая шорт по фьючерсу на индекс ММВБ, средняя цена которого в итоге получилась 3480 пунктов. Как вы знаете, половину позиции зафиксировал по 3417, а второю половину оставил до своей первой цели 3330, которую пролетели так быстро, что решил держать шорт, как минимум, до второй цели, уровня 3260.

Но вчера и его индекс пробил вниз прямо на открытии! В целом, основная и ожидаемая мной волна коррекции рынка акций, о которой регулярно предупреждал своих читателей последний месяц, в области 3200-3260 завершается. Цена может еще пройти до ключевого уровня 3200, на что и рассчитываю, но по-хорошему уже неплохо было бы увидеть отскок хотя бы к 3300, где снова можно взять шорт. Так что свою короткую позицию по рынку около 3200 планирую фиксировать, как локальный нисходящий тренд начнут разворачивать вверх.

Если, конечно, крупные инвесторы, которые явно распродавали активы в области 3400-3500, где я формировал свой шорт, пробив ключевую поддержку 3200, не планируют очень скоро устроить большой кризис на рынке акций, который уже давно напрашивается, ведь рынок постоянно не замечал негативный фон, который формировался вокруг него последние полгода, на что я много раз обращал внимание. И особенно он не замечал крайне жесткую ДКП ЦБ, которая через неделю может стать еще более жесткой. И об этом мы поговорим подробнее уже в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, похоже, что теперь мы наконец-то наблюдаем перетекание капитала из более рискованных активов (акции) в менее рискованные (валюта, облигации). И если доллар продолжит рост к ₽92,5 в ближайшую неделю, то, скорее всего, так и есть. А это говорит о возвращении прежней здравой логики на рынок, которой на нем не было уже почти год.

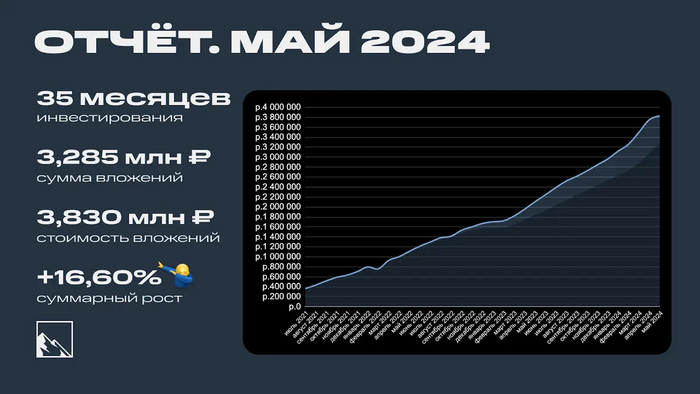

1 июня, значит пора защищать детей и подводить итоги мая! Ежемесячно я пишу отчёт о том, что произошло с моими инвестициями. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 35 месяцев позади. Погнали!

Очень важное объявление: подписывайтесь на мой телеграм-канал. В нём уже 10 000 подписчиков, а будет ещё больше!

Инвестиции

Было на 1 мая 3 752 857₽:

Депозит: 1 065 497₽

Биржевой: 2 687 360₽

Искал пульт от кондиционера, а то жарко, и нашёл в коробке для пультов 200 000 рублей, которые решил проинвестировать. Покупал всё хорошее, ничего плохого не покупал, примерно одинаково акции и облигации, немного фондов. Отдельной крупной покупкой была Роснефть, в которую я переложил деньги от продажи Газпрома.

Подробнее про покупки, чего сколько покупал, тут (часть 1) и тут (часть 2).

Результат мая сделал обвал на бирже. Всё упало — и акции, и облигации. Это хорошо, наконец-то можно купить всё намного дешевле. Вечного роста в акциях и облигациях не бывает, а тут рубль крепчает, поднимут налоги и хотят поднять ключевую ставку. По данным Интелинвест доходность портфеля около 11,5% по XIRR, месяц назад была 14,1%.

Многие, кто начал инвестировать недавно, застали только рост. Теперь застали и падение. Как гласит народная мудрость, главное не путать свою гениальность с бычьим трендом.

Ожидается повышение ставки как минимум до 17%, также укрепился рубль, ну и новые налоги для бизнеса означают то, что будет меньше прибыли. Всё это запустило обратный туземун по всем инструментам.

Когда только начинал, ставил планку в 66 000 в месяц. На 2024 год поставил цель в 100 000 ежемесячно. Второй месяц подряд вышло по 200 000!

А вот так это выглядит на графике

Доходность мая получилась -3,26% или -39,22% в переводе на годовые. Портфель вырос только за счёт пополнения на 77к, пройдя отметку в 3,8 млн. За текущую сумму можно купить однушку в Батайске под РнД или 12,5 метров в Сочи по цене объявлений 307к за метр.

Моя стратегия

Поскольку цель — покупка недвижимости, мне нужно к этому моменту сформировать дивидендно-купонный поток, который будет покрывать ипотеку. Грубо говоря, реинвестирование дохода в недвижимость. В идеале это должно быть 100% стоимости квартиры и доходность минимум 10-12% годовых (лучше больше). Поэтому у меня дивидендные акции, долговые и рентные инструменты. Подробнее про стратегию и состав портфеля тут.

В итоге пассивный доход будет покрывать расходы, а то и перекрывать.

Второй месяц подряд удаётся пополнять портфель на 200 000 рублей. Это очень меня радует, ведь изначально я пополнял в среднем по 66 000. Чистейшая математика: чем больше пополнения, тем быстрее будет достигнута цель.

Также рынок дарит дополнительные возможности, одна из них происходит прямо сейчас. Я рад падению рынка, ведь цель ещё далеко, а я могу покупать акции и облигации дешевле, чем раньше.

Кому-то это может показаться дикостью, но так оно и работает.

Такими возможностями нужно пользоваться, а не бежать в страхе. IMOEX упал на 8%, RGBI упал на 7%. Возможно, это пока не самый дешёвый билет на Луну, но даже сейчас дисконт существенный. Я продолжаю формировать диверсифицированный портфель, который будет генерить максимально стабильный кэш на длительном горизонте.

Что ещё?

Поучаствовал в IPO ГК Элемент, целую секунду был их инвестором, мне хватило. Как так вышло, писал вчера.

Начал неспешно смотреть Fallout — каеф. Игра крутая, кинцо не хуже.

Мой телеграм-канал подрос с 9 700 до 10 200 подписчиков (+500, неплохо). Да-да, пробил десятку. Доволен.

Пополнил криптопортфель, которому исполнился уже год. Там просадка прошла, снова рост. Скоро будет отчёт по нему, пополнять также буду на ежемесячные 50 USD.

Сделал дивидендные разборы Газпрома, Роснефти, ПИК. В IPO в мае, получается, что не участвовал. Но в июне точно поучаствую в Рентал ПРО.

Планы на июнь: пережить тополиный пух. Пополнить БС на 200к. Пить пивко, пока лето.

А это все ещё мой телеграм-канал — подписывайтесь;) В нём я рассказываю про финансы, свои инвестиции, накопление на квартиру в Сочи и много всего прочего, даже мемы есть.

Сейчас экран пошарю. Всем видно? Отлично, начинаем. Сегодня у нас разбор нового IPO (сколько можно-то, сговор какой-то) вендора очередного корпоративного ВКС-сервиса. Все нормальные пацаны пользуются бесплатными сервисами, но готовы в IPO впрячься. Посмотрим, все ли фишки у Зума скопировали, и что по бизнесу.

Размещение довольно неожиданное, ещё и в тот момент, когда на рынке коррекция, так что решение об участии нужно принимать взвешенно. Хотя, это же айтишка. Хитрый смайлик.

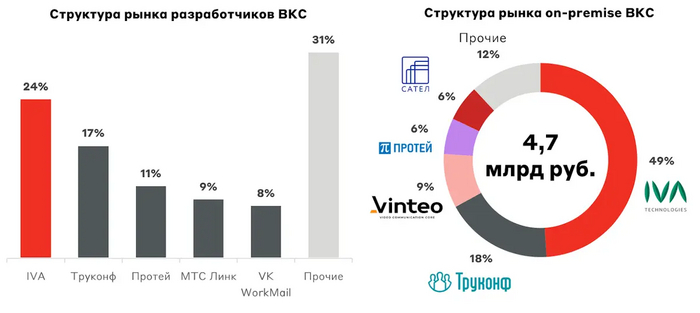

Кто такие?

IVA Technilogies — российский разработчик сервиса видеоконференцсвязи (ВКС). Отечественная калька Зума является лидером рынка и занимает порядка 24% рынка корпоративных сервисов коммуникаций. Ключевым сегментом на рынке ВКС для компании является on-premise ПО – видеоконференции внутри локальной сети с полным контролем над оборудованием и данными, что крайне важно для информационной безопасности организации. То есть, ориентируются на отечественный enterprise. Все фишки Zoom есть, конечно же.

У Ивы есть единая экосистема: разные ВКС-ки, корпоративная телефония, мессенджер, почта и облачная платформа. Кроме того, у Ивы есть все льготы, которые выданы ИТ-компаниям.

Это типичный пример бенефициарства ухода западных брендов. После доминировавшего Зума корпорациям пришлось переходить на отечественное ПО. У кого продукт был готов, тем и повезло. Кроме Ивы подфартило также Труконфу. Но вендоров полно, конкуренция высокая. Посмотрим, что с деньгами.

Импортозамещение

Раньше рынок делили Cisco, Microsoft, Avaya и Zoom. Корпоративным клиентам пришлось переезжать на аналоги, не всем же подходит Google meet. Как итог, отечественный вендор получил более 500 заказчиков в сегментах B2B и B2G с 200 000 пользователей.

Кто в больших компаниях работает, какими ВКС пользуетесь? Как впечатления?

Показатели

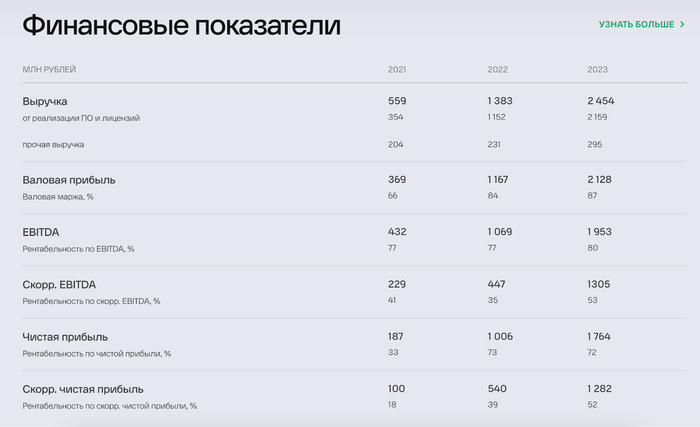

Для оценки можно посмотреть МСФО за 2023 год. Благодаря уходу западных вендоров и перетоку клиентов в Иву их количество увеличилось в 3 раза. Страшно даже подумать, что кто-то ещё не сменил ВКС. Мне кажется, что такого роста уже точно можно не ждать. С 2021 по 2023 годы среднегодовые темпы роста выручки 110% и EBITDA 113%.

Рентабельность по EBITDA составляет гигантские 80%, но, как я уже сказал, все уже импортозаместились, остались одни слоупоки, и поэтому прогнозируется в дальнейшем рентабельность по EBITDA в районе 66-68%. Лично мне кажется, что это оптимистично.

Откровенно говоря, до 2022 года эта Ива никому в одно место не упёрлась. Показатели были посредственными. 2021 год завершили с скорр. Чистой прибылью в 100 млн, 2022 — 540 млн, 2023 — 1 282 млн. Выручка в 2021 — 559 млн, в 2022 — 1 383 млн, в 2023 — 2 454 млн. EBITDA в 2021 — 432 млн, в 2022 — 1 069 млн, в 2024 — 1 953 млн.

Дивиденды

Не буду перечислять продукты, они все корпоративно-скучные. То ли дело дивиденды! Согласно дивидендной политике, IVA планирует направлять не менее 25% скорр. Чистой прибыли при показателе Чистый долг/EBITDA не более 2 (если выше, то на усмотрение СД). Такая долговая нагрузка считается достаточно комфортной, но не сказать, что низкой. Сейчас Чистый долг компании на 1к2024 года составляет 368 млн рублей, показатель Чистый долг/ EBITDA равен 0,84. Но это не дивидендная история, прогноз за 2024 год всего лишь 2,4%.

IPO

Как полагается, компания выходит на биржу на пике и на хайпе. IVA Technologies планирует разместить около 10% акций на Мосбирже в рамках продажи акций текущих акционеров (cash-out). Целью IPO компания обозначает формирование программы мотивации для сотрудников и повышение узнаваемости бренда. В мотивацию топ-менеджмента мы, естественно, верим. Cash-out — значит деньги не в бизнес пойдут.

Диапазон IPO установлен на уровне 280–300 рублей за одну акцию, что соответствует оценке компании в размере 28–30 млрд рублей. Это меньше, чем оценки от Альфы (32–40 млрд) и Тинькофф (33–37 млрд). Мультипликатор P/E получается в районе 17. А P/S выходит в районе 13,8. Что-то типа Диасофта примерно. В том IPO я поучаствовал и не жалею. Размещение, полагаю, пройдёт по верхней границе. Сбор заявок до 3 июня. Практически сразу после ГК Элемент. В нём я поучаствовал, но сразу же продал по той же цене, так как идея с переподпиской не реализовалась.

Размер IPO очень маленький, книга уже переподписана, переподпишут скорее всего и ещё сильнее, нужно следить за информацией. Можно будет получить совсем немного акций, а что дальше с ними делать — кому как больше нравится. Возможно, что и спекулятивно, и в долгосрок Ива может быть неплохой покупкой. Если Зум не вернётся, а айтишники не сопьются на своих айтишных зарплатах. Но с другой стороны — падающий рынок. Так что всё не так однозначно. Есть время подумать до 3 июня.

Подписывайтесь на мой телеграм-канал про инвестиции в акции и облигации, финансы и недвижимость.

Налоговая реформа продолжается, Минфин выкатил новые условия, смотрите выше скрин.

Кстати самозанятость не трогали и оно выгодно, 6%, вместо 13%, там лимит тоже 2,4 млн в год. Кстати облагаться будет только разница по шкале выше. У меня самозанятость.

При доходе до 2,4 млн рублей в год в виде дивидендов и процентов по вкладам налог составит 13%, выше — 15%, — предложение Минфина.

Да многие скажут, все равно столько не получаем, но ведь когда то было и 10% налог вроде на дивы, потом 13%, а что будет дальше? Неизвестно, глядишь и 15%, в сша вообще 30% и для нерезов у нас 30%, ну думаю не мало и тех, кто попадает под 15% от дивов, просто в абсолютном значение, их да мало, вообщем не приятно, осадок остался.

Как уже было отмечено выше, налог в 15% затронет лишь ту часть дохода, которая превышает 2,4 млн рублей.

Но вы думали это все? Нет, вот еще негативчик для инвесторов. Налог на прибыль компаний повысится с 20% до 25%. Повышение налогов ударит по дивидендам и притоку средств на фондовый рынок России. Аналитики прогнозируют, что на6,3% — на столько снизятся прибыль и дивиденды компаний из-за роста налога на прибыль с 20% до 25%. Рынок потеряет около 600 млрд рублей дивидендов в год.- считают эксперты

Еще негатив для компаний. НДПИ на добычу железа увеличить на 15%. НДПИ на производство калийных удобрений увеличить в 2,3 раза, фосфорных — 2 раза. Рост НДПИ на удобрения и металлы — негатив для соответствующих компаний: НЛМК, ММК, Северсталь, ФосАгро.

Продлить действие инвестиционного налогового вычета (бессрочно), это хорошая новость.

Еще негатив про недвижимость. Сумма от продажи квартиры, превышающая 2,4 млн рублей, будет облагаться по ставке 15%, сумма ниже — 13%. А ведь 90% квартир сейчас продаются по цене выше 2,4 млн.

Больше сделок и оперативных новостей в моем телеграмм канале https://t.me/EvgeniyFokin подписывайтесь.

И это еще не все, тут основное что касается нас инвесторов, постарался написать, может какие будут доработки еще. Что думаете по этой реформе? Ведь богатые будут больше платить, справедливо?

Самый большой зеленый брокер обновил список перспективных акций российского рынка. И кто бы там не говорил о корректности рейтингов, а SberCIB всегда включает в топ-рейтинги акции Сбербанка. Давайте разбираться что поменялось и к чему пришли аналитики Сбера.

Начнем с тех компаний, кто лишился этого почетного права быть лучшими и перспективными акциями российского рынка среди крупных эмитентов. Список покинули 4 компании из 9, а значит аналитики SberCIB обновили его на 44%.

❌Яндекс. Тут ничего глобального в оценках аналитиков не произошло, ведь бумаги были исключены ввиду приостановки их торгов с 14 июня, а также расписки будут исключены из первого котировального списка Московской биржи. Акции уже российского Яндекса начнут торговаться с 10 июля и тогда, возможно, бумаги вернутся в рейтинг в новом юридическом статусе.

❌ЮГК. В то время как одни брокеры добавляют эту компанию в свои рейтинги, сберовцы считают иначе. Причиной является потенциальный избыточный спрос на акции после завершения моратория на продажу после IPO. И, конечно же, отказ от распределения дивидендов тут был расценен как минус для компании.

❌НЛМК. Акции компании достигли своей целевой цены на фоне решения о выплате дивидендов. Позиция по активу была закрыта. Ничего личного, просто бизнес.

❌ХэдХантер. Аналогично металлургу выше, после активного роста цены после публикации отчета по МСФО за 2023 год позиция была закрыта.

Кого добавили на место выбывших?

➕Татнефть. Были добавлены голосующие акции на дивидендах за 2023 год в размере 27,15 рублей, которые оказались выше ожидаемых. Аналитики SberCIB прогнозируют рост дивидендных выплат в 2024 году.

➕Ozon. Компания показала сильный отчет за 1 квартал 2024 года и аналитики ждут активное развитие высокорентабельных сегментов EdTech и Fintech, и как следствие, роста основных финансовых показателей компании.

Итоговый список ТОП-компаний выглядит следующим образом:

9. Группа Позитив, целевая цена - 3 284 рубля, потенциал роста - 10%.

🚀Совпадение с моим инвестиционным портфелем - 4 из 9.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Это вопрос волнует многих инвесторов, в том числе и меня. Давайте попробуем найти основные причины снижения нашего рынка акций и спрогнозируем момент, когда он снова начнет расти.

Коррекция или падение?

Для начала стоит сказать, что за 20 месяцев, с момента начала восстановления рынка после падения из-за СВО, наш рынок вырос на +80%! С начала текущего 2024г (за 5 месяцев) рынок прибавил +12%, это довольно сильный рост и назрела коррекция.

В среднем, коррекции на нашем рынке длятся 1-4 недели и в это время рынок акций снижается на 6-8%.

Например, если мы посмотрим на коррекции за последний год, то их было две:

Оба раза рынок снижался как раз примерно на 7% и коррекция длилась около 3х недель. Сейчас рынок в коррекции уже 13 дней и индекс Мосбиржи снизился на -6.2%, т.е, мы почти достигли средних исторических значений коррекции по рынку, но говорить о начале падения пока преждевременно, все таки пока идёт коррекция!

Почему рынок ушел в коррекцию?

Если не брать в расчёт разные "теории заговора", то можно выделить несколько объективных фактов коррекции:

Ожидание повышения ключевой ставки ЦБ-7 июня будет заседание банка России и ставку могут повысить, так как инфляция не снижается (годовая превысила 8%). Повышение ставки - это негатив для рынка акций.

Ужесточение налогового законодательства-правительство разработало законопроект по совершенствованию налоговой системы. Налоги повысят, в том числе будет повышение налога на прибыль компаний, что может снизить размер дивидендов.

Дивидендный рекомендации-большинство компаний на текущий летний дивидендный сезон уже дали рекомендации по выплатам и рынок потерял этот драйвер роста (ожидания рекомендаций щедрых выплат толкали рынок вверх).

Отмена дивидендов-несколько крупных игроков нашего рынка, "голубых фишек" (Газпром, Норникель), отменили выплаты.

Достижение индексом Мосбиржи сильного уровня- в 3500 пунктов, от которого происходит отскоко. Для его преодоления нужны драйверы роста, которые пока не сформировались.

Сезонность-исторически в летний период рынок чаще снижается, чем растёт.

Геополитика-западные страны стали разрешать Украине бить своим оружием по территории России, обстановка накаляется.

Когда начнется рост?

Например, если мы посмотрим на статистику, то заметно, что летом рынок почти не показывает роста, но с сентября котировки начинают идти вверх:

Однако, рынок после 2022г поменялся и сейчас статистика может не сработать. Я думаю, что прогнозировать дальнейший рост рынка можно будет после заседания ЦБ по ставке 7 июня, когда спадет напряженность в ожидании её повышения.

Росту могут способствовать:

Реинвестирование дивидендов, полученных в мае-июле.

Снятие неопределенности по поводу ставки ЦБ

Рост цен на нефть (лето-исторически выгодный период для нефтяников).

Но так же возможны и другие варианты-продолжение коррекции или боковой тренд до осени.

Заключение

Что бы ни происходило, я продолжаю придерживаться своей дивидендной стратегии и инвестировать 2 раза в месяц, усредняя свои позиции в акциях. Пока глобального падения на рынке нет! Идёт коррекция в пределах 7%. Любая коррекция является хорошей возможностью покупать дешевеющие акции, постараюсь её использовать! Однако, нельзя исключать и начала настоящего падения. Сейчас для нашего рынка больше негативных факторов, чем позитивных. Я буду ждать решение нашего ЦБ по ключевой ставке 7 июня. После этого можно будет более точно прогнозировать динамику индекса Мосбиржи.